Acompanhe as nossas mídias

15/02/2024

Artigo por:

PROJETO DE LEI PREVÊ MUDANÇAS NA TRIBUTAÇÃO DE HERANÇAS E DOAÇÕES NO ESTADO DE SÃO PAULO

Foi apresentado na última sexta-feira (2/2), o Projeto de Lei n° 7/2024 (PL nº 7/24), que tem como objetivo alterar as alíquotas do imposto sobre transmissão causa mortis e doação (ITCMD) no Estado de São Paulo, por meio de nova redação do artigo 16 da Lei nº 10.705/00.

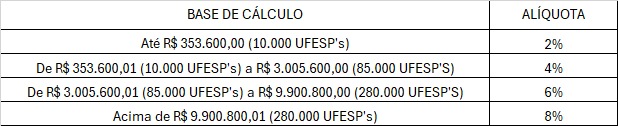

Caso o PL nº 7/24 seja aprovado, a alíquota do ITCMD no Estado de São Paulo passará a ser progressiva, com percentuais de 2% a 8%, levando em conta o valor dos bens e não mais a atual alíquota fixa de 4% prevista na Lei n° 10.705/00.

A tabela a seguir mostra as faixas de tributação propostas:

Com a nova redação, o parágrafo primeiro do artigo 16 da Lei n° 10.705/00 prevê a decomposição do valor total da doação ou herança entre as faixas acima elencadas, que será convertida em UFESP’s, sendo para cada uma das faixas aplicada a respectiva alíquota.

O Projeto de Lei visa adequar a legislação estadual ao contexto da Reforma Tributária (Emenda Constitucional n° 132/2023), aprovada pelo Congresso Nacional no fim do ano passado. A Reforma Tributária, incluiu a previsão no artigo 155, § 1°, da Constituição Federal para determinar a obrigatoriedade de que o ITCMD seja progressivo.

A Assembleia Legislativa do Estado de São Paulo (ALESP), acredita que a introdução de alíquotas progressivas representa um avanço para a equidade tributária, alinhando se aos princípios de progressividade e capacidade contributiva, buscando modernizar o sistema tributário estadual, tornando-o mais justo e adequando-o às mais recentes diretrizes do Reforma Tributária.

Caso o PL nº 7/24 seja aprovado e convertido em Lei ainda no ano de 2024, a eficácia das regras propostas deverá observar os princípios da anterioridade anual e nonagesimal, de modo que as alterações propostas serão válidas a partir de 2025.

Portanto, eventuais transferências de ativos a título de herança ou doação ainda no ano de 2024 estarão sujeitas à alíquota atual de 4%, independentemente do valor transmitido.

Seguimos à disposição para prestar eventual suporte e esclarecer qualquer dúvida sobre o assunto.

Comentários

Deixe o seu comentário

Veja outras notícias

A Reforma Tributária Impactará não só a Esfera Fiscal, e as adequações contratuais devem ser observadas desde já

Leia mais